2018年全球经济增长放缓,国际货币基金组织预估2018年全球GDP增长率大约为3.7%,其中发达经济体增长2.3%,包括美国2.9%,欧元区1.8%,日本0.9%,英国1.4%;新兴市场和发展中经济体GDP增长率为4.6%,其中中国6.5%,印度7.3%,俄罗斯1.7%。全球贸易量(包括货物和服务)增长4%,其中发达经济体全球贸易量增长3.2%,新兴经济体和发展中经济体增长5.4%。

国际货币基金组织认为,由于新兴和发展中经济体增长势头减弱、金融状况收紧,世界经济增长强于预期的可能性已经下降。预测2019年全球GDP增长3.5%,其中发达经济增长2.0%,包括美国2.5%,欧元区1.6%,日本1.1%,英国1.5%;新兴市场和发展中经济体GDP增长4.5%,其中中国6.2%,印度7.5%,俄罗斯1.6%。全球贸易量增长4%,其中发达经济体全球贸易量增长3.5%,新兴经济体和发展中经济体增长4.8%。

航空运输市场高速增长

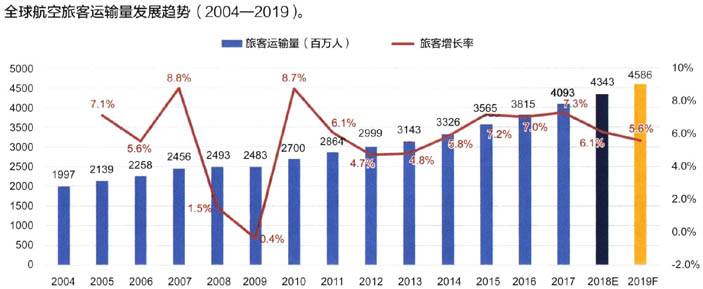

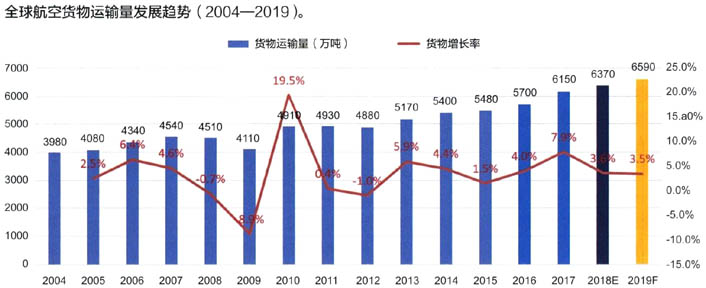

根据国际航空运输协会(IATA)于2018年12月12日发布的最新数据,预估2018年全球航空运输旅客达到43.43亿人次,较上年增长6.1%;全球货邮运输量达到6370万吨,较上年增长3.5%。预测2019年全球航空旅客运输量将达到45.86亿人次,较2018年增长5.6%左右;全球航空货邮运输量将达到6590万吨,较上年增长3.5%左右。

2018年全球航空独立城市对21332条,比10年前的1998年增长了108%;与此同时,2018年全球航空业平均单客费用较1998年下降了60%,全球航空业平均单位货物运费较1998年下降61%。

2017年全球商业飞机机队规模28340架,2018年预估将达到29754架,同比增长5.0%,2019年全球商业飞机机队规模将达到30968架,同比增长4.1%。

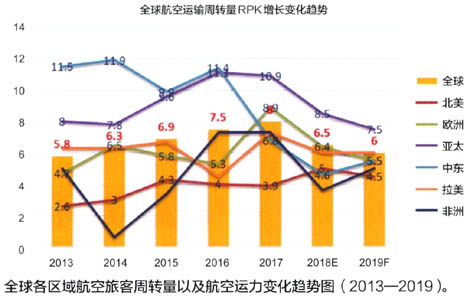

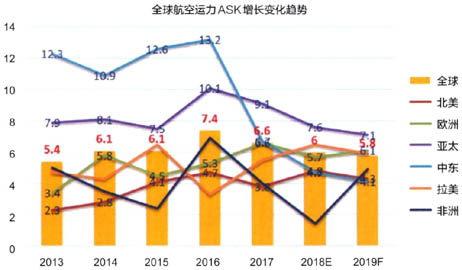

在客运方面,2017年全球航空旅客周转量(RPK)77510亿客千米,同比增长8.0%,2018年预估全球航空旅客周转量82550亿客千米,同比增长6.5%,2019年预测全球航空旅客周转量87540亿客千米,同比增长6.0%。在货运方面,2017年全球航空货物周转量(FTK)25400万吨公里,同比增长9.7%,2018年预估全球航空货物周转量(FTK)26500万吨千米,同比增长4.1%,2019年预测全球航空货物周转量27500万吨千米,同比增长3.7%。

航企盈利能力维持高位

2017年全球航空公司营业收入7550亿美元,同比增长6.5%,其中旅客收入5340亿美元,货物收入959亿美元;预估2018年全球航空公司营业收入8210亿美元,同比增长8.7%,其中旅客收入5640亿美元,货物收入1098亿美元;预测2019年全球航空公司营业收入8850亿美元,同比增长7.7%,其中旅客收入6060亿美元,货物收入1161亿美元。

2015—2018年国际石油单价一直在50~75美元/桶的低位波动。2015—2017年全球航油成本占总成本的比例分别为26.4%、20.8%和21.4%。预估2018年全球航空公司航油成本占总成本的23.5%,预测2019年航油价格将小幅波动,全球航空公司航油成本占总成本比例为24.2%左右。

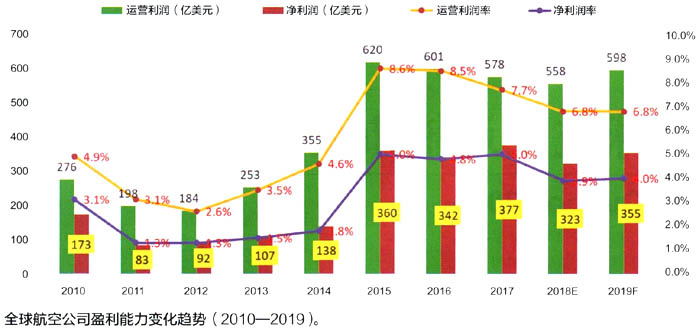

2015—2019年,较低的油价红利使得全球航空公司的盈利能力达到较高水平。2017年全球航空净利润达到了创纪录的377亿美元,净利润率为5%。估计2018年全球航空公司净利润为323亿美元左右,净利润率3.9%左右。预测2019年全球航空公司净利润达到355亿美元左右,净利润率4.0%左右。

在营业利润率方面,2015—2019年全球航空公司分别为8.6%,8.5%,7.7%,6.8%,6.8%。在投资回报率方面,2015—2019年分别为9.7%,9.7%,9.2%,8.6%和8.6%。在平均每旅客利润贡献方面,2015—2019年分别为10.1美元,9.0美元,9.2美元,7.4美元和7.7美元。

北美面临逆全跳挑战

尽管从整体来看,全球航空运输业处于高盈利的辉煌阶段,但是由于全球各区域内航空市场处于不同发展阶段,以及竞争环境存在差异,各区域内航空公司的盈利能力差异较大。

在亚太、欧洲和北美三大航空市场中,北美的国内市场最发达,航空公司业态最丰富,航空收入和创新非航收入都可圈可点。北美航空公司客座率在全球各区域处于领先地位。

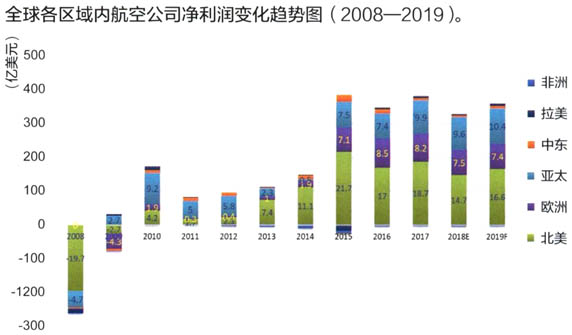

2013年北美航空公司净利润74亿美元,全球贡献率69.2%;2014年北美航空公司净利润111亿美元,全球贡献率80.43%;2015年北美航空公司净利润217亿美元,全球贡献率60.3%;2016年北美航空公司净利润170亿美元,全球贡献率49.7%;2017年北美航空公司净利润187亿美元,全球贡献率49.6%;2018年预估北美航空公司净利润147亿美元,全球贡献率45.5%;2019年预测北美航空公司净利润166亿美元,全球贡献率46.76%。

亚太和欧洲是北美最大的合作伙伴。从2018年上半年开始,美国特朗普政府坚持美国优先的单边主义政策导向,全面挑起全球范围内的贸易战。美国的单边主义这种逆全球化行为的持续延伸将成为2019年世界经济最大的不确定因素,这个不确定因素势必严重影响全球经济和全球航空业发展,同样也会影响美国航空业的国际化发展和整体绩效。

中东黑马奇迹不再

在全球范围内,航空公司盈利水平区域分化,区域内航空业的发展也呈现不平衡状态。在2016年以前,中东地区曾引领全球航空业成长,从2017年开始,中东地区航空业增长速度已经下滑到全球平均水平之下,而亚太地区的航空业务依然保持较高的发展速度。

在中东地区,阿联酋航空曾经以全宽体机机队服务几乎所有国际航线的模式,创造了全球航空公司的高成长奇迹,迪拜国际机场更是凭借开放的全球中心的航空战略成为最大的国际航空旅客枢纽,全球客运枢纽排名第三,仅次于美国亚特兰大机场和中国北京首都机场。

2016年以前,中东地区旅客运输能力(ASK)有效座公里保持两位数增长,大约是全球整体增速的2~3倍,中东地区航空旅客周转量收入客公里同样保持两位数的增速,大约是全球增速的2倍。2017年中东地区的航空运力增速下滑到6.7%,而亚太地区的航空运力增速则依然高达9.1%;2017年中东地区的航空周转量增速下滑到6.8%,而亚太地区的航空运力增速则依然高达10.9%;预估2018年中东地区的航空运力增速约为4.7%,而亚太地区的航空运力增速为7.6%;预估2018年中东地区的航空周转量增速只有4.6%,而亚太地区的航空运力增速则依然高达8.5%;预测2019年中东地区的航空运力增速约为4.1%,而亚太地区的航空运力增速为7.1%;预测2019年中东地区的航空周转量增速大约5.5%,而亚太地区的航空运力增速将达到7.5%。

潜力亚太接棒前行

在全球三大航空市场中,亚太地区将凭借中国和印度的庞大市场潜力支撑起全球航空市场未来20年的稳健成长。

中国和印度是全球最大的两个发展中经济体。从航空旅客周转量增速来看,2017—2018年印度RPK增速接近20%,排名全球第一;从增量来看,2017—2018年,中国RPK增加约12%,排名全球第一。综合预测,在2022年前后中国将超越美国成为全球最大的航空市场,2045年前后印度将超越美国成为仅次于中国的第二大航空市场。

改革开放40年,中国一跃成为世界航空运输大国。从1978到2018年,中国民航旅客运输量从230万人次增长到6.1亿人次,增长266倍以上,运输总周转量从2.99亿吨公里增长到1206.4亿吨公里,增长超过400倍。2018年,中国颁证运输机场总数达235个,年旅客吞吐量千万级机场37个。

2019年,中国民航依然保持高速成长,预计运输总周转量、旅客运输量、货邮运输量分别增长11.8%、11%和5.7%,分别达1360亿吨公里、6.8亿人次、793万吨;全年国内客运航空公司航班正常率力争保持80%,全国主要机场放行正常率和始发航班正常率力争达到85%。

2018年12月11日,中国民航局发布《新时代民航强国建设行动纲要》,对实现民航强国梦的奋斗目标做出详细的路径规划:到2035年,实现从单一的航空运输强国向多领域的民航强国跨越。在这一阶段,预计中国人均航空出行次数超过1次,民航旅客周转量在综合交通中的比重超过三分之一;运输机场数量达450座左右,地面100km覆盖所有县级行政单元。从2036年到本世纪中叶,实现由多领域的民航强国向全方位的民航强国跨越,全面建成保障有力、人民满意、竞争力强的民航强国。

当前,中国虽然已经走在民航大国向民航强国超越的路上,但是民航的普及消费依然低于全球平均水平。中国还有超过10亿人没有坐过飞机,中国的年人均乘机次数只有0.43次左右,让民航服务从奢侈品走向大众消费品,确保民航服务的大众化普及是民航强国的基本要求。

赵巍,中国民航管理干部学院,教授。