2019年,面对英国脱欧、发达国家制造业回归、卡塔尔将要退出欧佩克(OPEC)、俄罗斯与乌克兰冲突升级等多种因素的影响,航空运输业的发展将面临着诸多不确定性。但有一点是确定的,即市场增长将继续放缓、行业调整的诉求将进一步高涨。因此,无论是航空公司、机场,还是其他企业,都必须确立持续变革的思想与决心,在结构调整中寻找缓解资源瓶颈、提升运行效率、有效控制成本与增加利润来源的机会。

在第四次工业革命带来的产业转移、国家力量博弈引发的贸易摩擦,以及政治与经济格局的调整等多重因素影响下,2018年的中国航空运输市场仍然走在良性发展轨道上。根据中国民用航空局2019年工作会报告,2018年中国民航运输总周转量为1206.4亿吨千米,旅客运输量为6.1亿人次,货邮运输量为738.5万吨,分别同比增长11.4%、10.9%和4.6%。然而,与2017年的增长速度相比,绝对降幅分别达到1.2%、2.1%和1%。在市场结构方面,2018年大型机场业务增长放缓,东部市场增长慢于中西部市场。

2019年,面对英国脱欧、发达国家制造业回归、卡塔尔退出欧佩克(OPEC)、俄罗斯与乌克兰冲突升级等诸多不确定性因素,航空运输业的发展也同样面临着诸多不确定性。尽管如此,结构调整、商业模式创新与数字化发展等,仍将是整个行业发展与变革的主体。

市场中心东移趋势不变,但可能进入新的调整周期

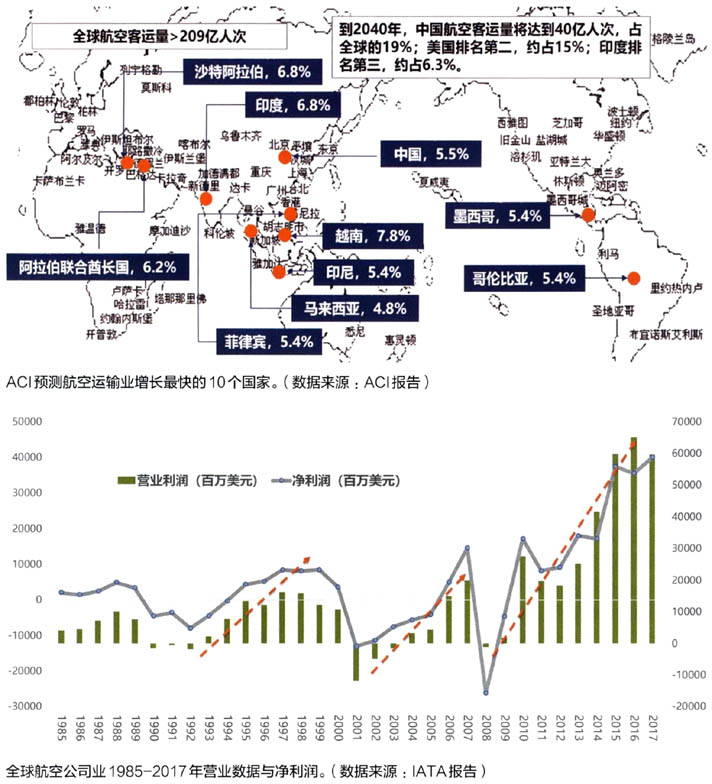

自2008年金融危机以来,全球航空运输业就一直处于市场结构调整期。根据2018年国际航空运输协会(IATA)及世界相关经济组织的预测,世界经济与贸易中心正在不断东移,航空运输业也不例外。这主要是由世界贸易与经济发展的规律决定的。环印度洋国家与“金砖国家”将是未来世界经济与贸易发展的中心。从过去10年旅客吞吐量排名前30位的都市区发展演变情况来看,增长速度较快的都市区90%都处在“21世纪海上丝绸之路经济带(环印度洋)”沿线。而根据国际机场协会(ACI)的最新预测,到2040年,航空运输业发展最快的10个国家,是中国、印度、越南等东盟国家及中东地区等环印度洋国家。

尽管航空运输市场格局东移趋势不变,但运输业似乎正在步入新的盈利调整期。纵览最近30年全球航空运输业的发展情况,发现每隔十年会有一个周期性调整。虽然这个调整与重大航空安全事件和全球经济危机有直接关系,但其也有内在的发展规律。自20世纪80年代以来,航空运输业至少有过三次大幅调整。最近10年,由于中国在2008年金融危机的“反周期”表现,美国航空运输业的大规模并购重组,以及数字化带来的商业模式创新加速,整个行业的收益一直表现强劲,同时也出现了调整的迹象,2016、2017年的营业利润与净利润都较2015年大幅下滑,有步入新周期的可能。

2019年的航空公司业绩可能仍然会有所下滑,但企业个体之间的差异可能较大。正因为如此,IATA在2018年底调低了2019年航空运输业的增长预期。

中国民航发展速度将继续放缓,且结构性调整加速

2018年,立足“稳中求进”的发展基调,中国民航的“控总量”政策在适度扩大需求的同时,的确取得了发展、安全与质量齐头并进的较好效果,但也对结构调整提出了较高的要求。

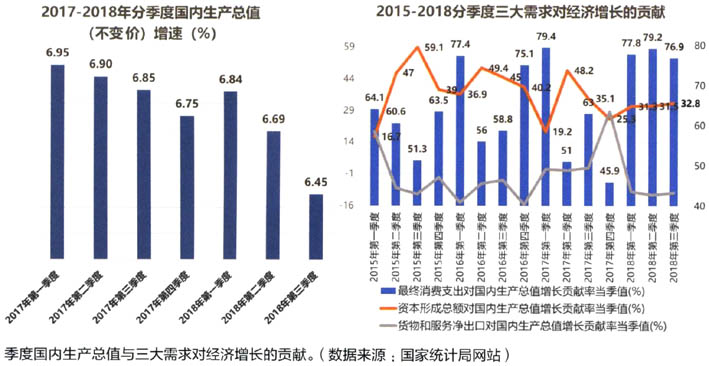

首先,中国经济发展的新态势可能带来市场调整。根据国家统计局的数据,自2017年第一季度以来,以不变价计算的国内生产总值增长速度几乎处于单边下滑态势,无论是国际研究机构,还是国内研究部门,都对2019年中国经济增长预期做出了较2018年放缓的判断,这无疑对航空市场需求带来一定的影响。与此同时,外贸、投资与消费三架马车并非处于健康状态,货物与服务贸易对经济增长贡献能力逐渐减弱,投资对经济增长的贡献率维持在稳定水平,消费支出贡献率保持在75%以上。航空运输业是消费升级的主力军,经济稳定发展的诉求显然会对运输业的高速、高质量发展提出更高要求。

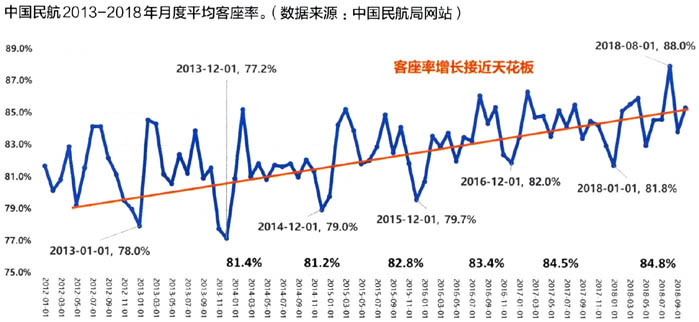

其次,航空运输业的增长已出现“天花板”。“控总量”政策带来的最直接反映是全行业平均客座率一路走高,2018年的月份最高值已超过88%。如果考虑市场的季节性差异与地区性差异,以及旅客行为带来的自然座位空耗,行业平均客座率在2019年几乎没有大幅上涨的可能。简单的宽体机替换窄体机,或是提高客座率等增长手段显然难以满足市场需求,大范围、高强度的结构性调整已是迫在眉睫。

最后,区域协调与对外开放战略提出了结构调整要求。区域发展,从京津冀、长江经济带、长三角城市群,一路扩展到长江中游城市群、成渝城市群与粤港澳大湾区,国家中心城市也由过去的6个扩展到9个,这无疑给航空枢纽与航线网络的布局提出结构优化的要求。国家对外开放的政策,则可能直接影响到国际航空枢纽的发展。2018年11月7日,国务院关于支持自由贸易试验区深化改革创新若干措施的通知(国发[2018]38号)明确要求,“在对外航权谈判中支持郑州和西安机场利用第五航权,在平等互利的基础上允许外国航空公司承载经郑州至第三国的客货业务,积极向国外航空公司推荐并引导申请进入中国市场的国外航空公司执飞郑州或西安机场;进一步加大对西安航空物流发展的支持力度”。这意味着,在传统北京、上海、广州、深圳、成都、重庆竞争的基础上,新增了郑州与西安的角逐,而且这两个市场占据了明显的政策优势。

航空公司竞合关系复杂化,战略合作呈现多元化

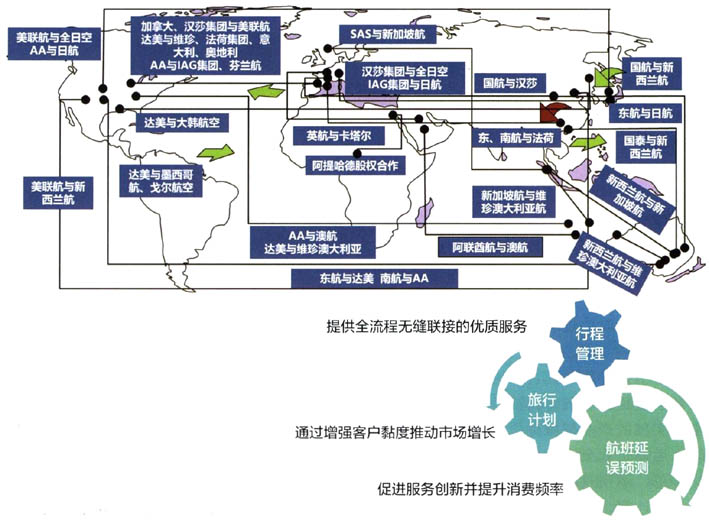

2018年,航空运输市场最明显的变化就是,中东地区市场增长放缓,印度市场获得了近20%的高速增长,美国市场也出现了金融危机以来相对较好的增长绩效。航空公司间的竞争与合作从传统的航空联盟或联盟体内走向了跨盟或非盟,合作方式也从传统的代码共享、航线联营发展到购买股权或交叉持股等,全服务航空公司(FSC)与低成本航空公司(LCC)的合作也屡见不鲜。其中两个典型事件是中国南方航空退出天合联盟与欧洲汉莎航空时隔14年之后重夺欧洲第一席位。

可以说,中国南方航空宣布退出天合联盟,并加强与美国航空公司战略合作的消息将2018年的航空联盟嬗变推向了高潮。但在此之前,各联盟体内就已不断上演“富人更富、穷人更穷”的游戏,致使三大航空联盟中居于中游竞争水平的航空公司不甘于被“剥削”的命运,纷纷寻找联盟外的合作机会,而非盟公司也一再通过受让股权或交叉持股方式创建新的合作机制。寰宇一家的卡塔尔航空批评美国航空和澳洲航空,选择与南方航空实施股权合作,国内的东方航空与吉祥航空相互持股,以及春秋航空入股南方航空等,就是上述趋势演变的有力佐证。

与此同时,欧洲的汉莎航空公司在2018年创下了1.42亿人次客运量的新纪录,一举超过法荷航集团与IAG集团,成为欧洲第一大航空集团。根据汉莎航空的公开报告,2018年增长的主要动力是苏黎世、慕尼黑和维也纳枢纽,增长率分别达到9.5%、9.3%和8.5%。做出重大贡献的是其低成本航空子品牌——欧洲之翼航空公司,旅客周转量同比增长了18%。这就意味着欧洲三大老牌航空公司的多品牌战略开始出现了两极分化现象。与汉莎航空集团不同,法荷航集团则将2018年的业绩不佳归功于JOON航空(法荷航集团于2017年创建的面对年轻消费群体的全服务子品牌)运营的不理想。

大型机场航空性主业与辅业将面临挑战

随着航空公司竞争与合作关系的变革,以及航空运输市场格局的快速调整,大型机场不仅面临着航空主业规模增长的挑战,还面临着非航空性业务发展的挑战,因此不得不加快创新发展。

2018年,中国37个千万级机场(如西安、天津、呼和浩特、合肥、兰州等地机场),多数都在利用自身规模与航线网络优势,面向旅客推出“无忧”中转服务,包括免费餐饮、休息、酒店、停车、观光、行李寄存与联合交通等。这些产品或服务,基本都是由机场独立推出。与国内机场完全依靠自身力量不同,伦敦的盖特威克与斯坦福特德机场则是充分利用互联网思维与大数据应用,通过与驻场运营的航空公司建立以机场为中心的市场联盟,创建中转服务平台,以契约化的方式推出跨司中转服务与产品,航空公司只需要根据协议提供座位,机场则承担中转服务以及全部服务失败的补救,为旅客提供更直接、更便利的选择。这无疑对传统航空枢纽的发展提出了新的挑战,也为市场份额相对均衡的大型机场建设枢纽提供了更多的机遇。

大型机场的非航空服务面临更多挑战。首先,由电子商务与大数据推动的新零售,彻底颠覆了人们的消费行为与习惯,为出行购物提供了更多便利平台与渠道;其次,自助服务大行其道,旅客对机场停留时间的预算不断缩短,“快速抵离”的服务特征更加明显;第三,多数大型机场航站楼超负荷运行,拥堵的环境降低了旅客对机场非航服务的需求。当然,航空公司的零售革命也在其中起了推波助澜的作用。

数字化将由技术创新为主转向商业模式变革主导

比利时弗拉瑞克商学院客座教授史蒂文·范·贝莱格姆在《用户的本质》一书中断言:未来成功的用户关系要建立在理性(数字化完善)与感性(人性化情愫)的基础上,没有成功过渡到数字化的公司将很难生存下来。对于航空运输服务而言,为旅客创造更加便利、简洁自主与实用的产品与服务,是航空运输企业全面推进数字化变革,运用互联网、大数据、云计算、人工智能等新技术的原生动力。正如在机票销售渠道与流量人口争夺战中,在线旅行社(OTA)面临的挑战并不是来自同行或航空公司的竞争,而是来自类似Google,以及自身管理流程变革与再造。

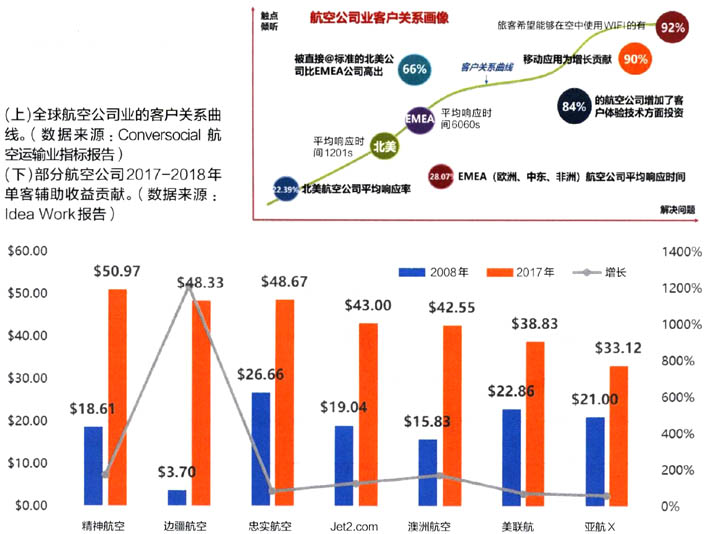

当然,数字化变革的目标,并不只是实现技术创新,而是希望由此建立新的商业模式,创造更多利润来源。无论是国际航空运输协会(IATA)全力推进的NDC、美国大型航空公司掀起的“低成本运行”,还是欧洲大型航空公司的营销革命,这些商业模式的创新几乎都以数字化变革为依托。而事实上,数字化变革将航空运输消费带进了“实用主义”,简洁、自主、便捷成为航空运输消费的流行词。同时,航空运输业自身变革也在加速,无论是航旅一体化的融合,还是空地横向联盟,或是“区块链”的服务营销应用,都在朝向数字化的“用户至上”理念转变,建立新型用户关系、追求辅助收益成为各航空公司的重要战略目标。

根据Idea Work咨询公司测算,2018年航空公司业的辅助收益总额将达到创纪录的929亿美元,在总收入中的占比也将上升到10.67%。北美地区全服务航空的辅助收益增长迅速,单个旅客的贡献普遍超过传统的低成本航空公司。2018年,美国联合航空、美国航空、达美航空、加拿大航空的单个旅客辅助收益都超过25美元,高于美国西南航空的23.68美元。欧洲区域的全服务航空公司辅助收益超过了中国的航空公司(东航最高,为3.09美元/人;国航最低,为0.39美元/人),这与欧美航空公司大范围推出以“基本经济舱”为主导的全新产品体系有关。

当然,2019年航空运输业的不确定性远非上述内容,人民币汇率是否可能“破7”,航空燃油是否能够维持在现有水平,国际地缘政治是否会出现突发事件,新的经济危机是否会如期而至等,都可能引发行业出现大幅调整。但有一点是确定的,即市场增长将继续放缓、行业调整的诉求将进一步高涨。因此,无论是航空公司、机场,还是其他企业,都必须确立持续变革的思想与决心,在结构调整中寻找缓解资源瓶颈、提升运行效率、有效控制成本与增加利润来源的机会。

邹建军,中国民航管理干部学院,教授。